付费玩家暴涨300万!亚太厂商如何统治动作RPG+MMO赛道?

本文是广大大联合台湾知名营销机构SoWork摘星推出《亚太市场潜力系列报告》的第二篇。为了让各位出海伙伴获得最新的亚太地区市场资讯,广大大联合台湾知名营销机构SoWork摘星推出《亚太市场潜力报告》,报告共计6篇,本期为动作MMO+RPG报告,其他包括策略SLG(已发布)、卡牌RPG、模拟、混合休闲和动作竞技(MOBA、大逃杀),每双周更新。

在上期发布的《亚太市场潜力报告——策略(SLG)》一文中,广大大数据研究院表示“掌握了亚太,便是掌握了手游成功的捷径”,发布后许多用户表达了认可。

本期我们接着带来系列报告的第二篇——亚太市场潜力报告:动作RPG+MMO篇

毋庸置疑,RPG(MMO+动作)品类手游备受亚太地区玩家的青睐,亚太厂商在该品类上也颇有建树:

- 韩国厂商自端游时期就擅长MMO产品,而在手游时代韩系MMO更是收获了全球上亿玩家;

- 仙侠MMO算是最为成熟的手游化产品,很多中国厂商在此赛道将自己的游戏产品成功推向海外;

- 将动作和RPG融合,【Survivor.io】让很多厂商将目光聚焦到混合赛道。

下文中我们将结合报告中的内容,为大家做出解读:

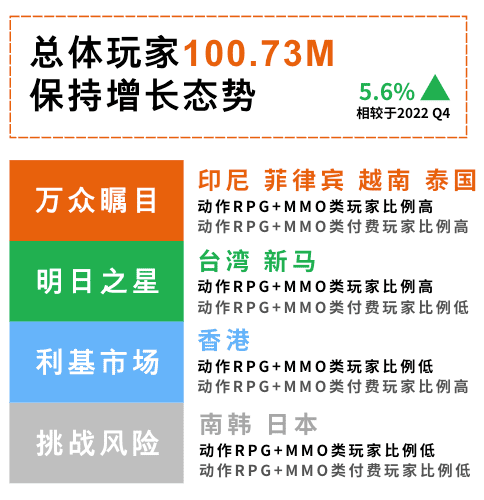

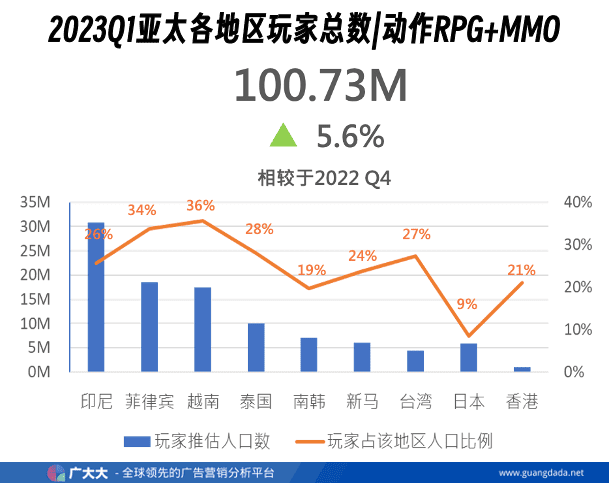

亚太RPG:印尼、菲律宾、越南、泰国是值得投资的新兴市场

调研数据显示,在动作RPG+MMO类型中,玩家数前三高分别是印尼(30.86M) 、 菲律宾(18.44M) 、 越南(17.45M) ,占国家人口数前三高分别为,越南(36% )、菲律宾(34% )、泰国(28%)

印尼国家人口数优于其他调研国家,2023 Q1玩家人口数更增长9.2%,总数高达30.86M,市场未来发展值得期待。值得注意的是,台湾、香港和新马虽人口数少,但玩家占比均超过20%,这也显示动作RPG+MMO类游戏市场的发展空间十分广阔。

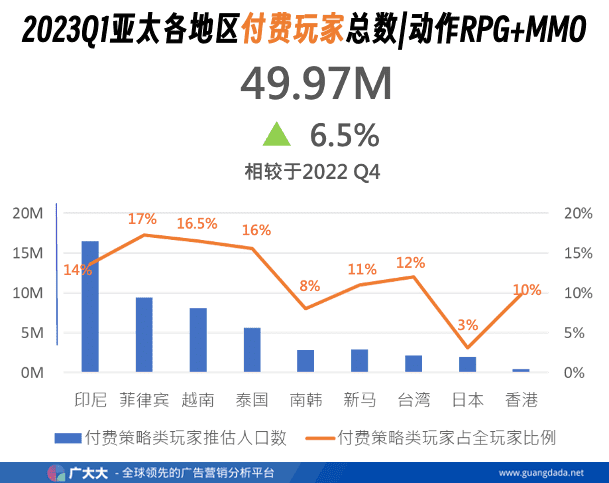

亚太RPG:付费玩家总数增长约3百万人

2023Q1在动作RPG+MMO品类付费的玩家近500万名,环比2022Q4上升6.5%,但占地区人口数均不达20%,菲律宾16.5%为最高,日本3%为最低,付费率仍需增强。

调研数据显示,印尼付费玩家达16.46M最多,菲律宾占国家人口数17%最多,也显示了印尼、菲律宾、越南在动作RPG+MMO类市场上的重要性愈发凸显,总体而言,发展趋势仍然向好。

日本和南韩玩家的付费意愿较低,台湾、新马、香港虽人口数较少,但付费玩家占比仍超过10%,总人数达五百万人以上,市场的未来发展值得期待。

亚太厂商垄断赛道,MMORPG成最强投放品类

在近3个月投放榜单中,榜首为著名游戏《仙境传说》的手游国际服版本【Ragnarok Origin Global】,该游戏由韩国公司Gravity Game负责发行,目前产品双端累计去重后素材超过2万条。

此外还有很多产品孵化自端游或者其他游戏产品:

- 【Revelation: Infinite Journey】这款产品是中国著名端游【天谕】的手游海外版本,该游戏由网易游戏负责研发,目前游戏的东南亚发行工作由越南发行商VNG Game负责。

- 【永恆島LaTale】是著名端游《彩虹岛》的IP正统手游产品。

- 【Summoners War: Chronicles】是韩国著名手游《魔灵召唤》的续作MMO产品。

另外仙侠MMO也是本次榜单中的重点产品,其中最具代表性的厂商都来自中国大陆地区,主要为:露珠游戏、广州天游和君海游戏。

MMO“怀旧 & AI”——亚太RPG市场营销新旧碰撞

在素材创意上,由于很多产品都孵化自老IP,因此在众多创意中都重点展示之前相关的“老游戏”的画面,希望通过情怀等元素将之前IP积攒的用户群体吸引到移动端上。

此外众多MMORPG广告主则紧跟“AIGC”潮流,在营销层面将游戏与AI深度绑定,希望通过热点来触达更多玩家。