休闲游戏变现技巧:放长线,广覆盖

游戏行业的洗牌率越来越快。在经历了重度游戏的连番轰炸后,休闲和超休闲类游戏从2018 年开始迎来喘息机会。据《2018年度游戏回顾报告》显示,爱好休闲游戏的玩家人数最多,Q3休闲类游戏玩家占比接近60%。得益于开发周期短、耗资少、产品轻、门槛低、迭代快等天然优势,休闲游戏的营销和变现也有其独特的气质,今年更是异军突起。

休闲游戏崛起,广告变现强劲

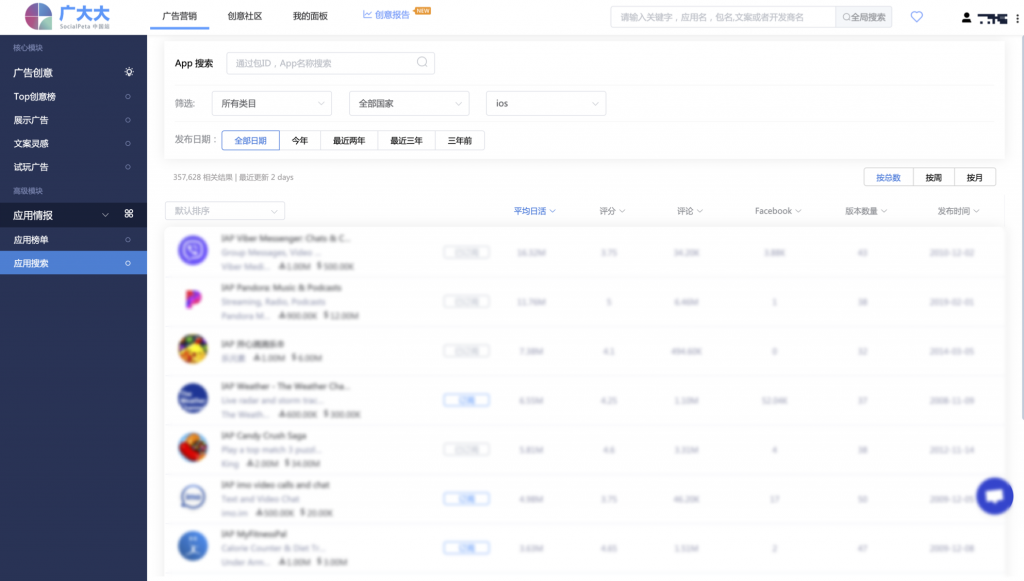

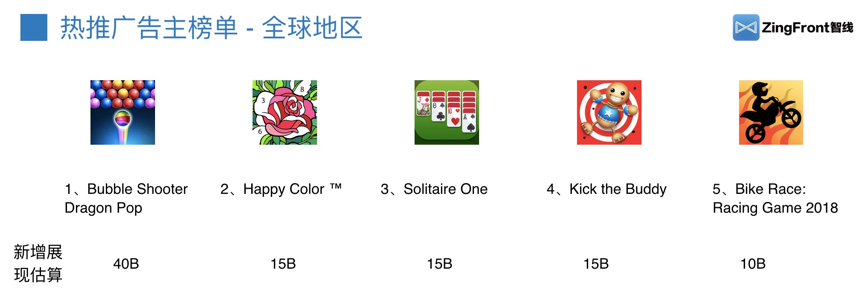

根据ZingFront(智线)自主研发的全球领先广告情报分析工具“SP广大大”分析出的数据来看,今年上半年全球地区游戏类巨头广告主榜单中,前五的位置全部被休闲游戏霸占,且益智类游戏与动作/游乐场类游戏偏多。腾讯方面也曾提出,中国休闲游戏市场的爆发节点是2019年,市场规模大概占国内移动游戏市场大盘的7%左右。

休闲游戏目前的营销方式大多依靠买量和出海,广告变现成为其主要营收源。据广大大后台今年的数据显示,16%的休闲游戏数量占了投放素材的24%。 也就是说,休闲类游戏的单款素材投放量是非常巨大的。而《弓箭传说》在海外发行时尝试采用广告和内购两种变现模式且大获全胜,成为6月北美Facebook渠道iOS平台广告占有率最高游戏。

休闲游戏在买量市场上的整体崛起也引发了这一领域的竞争日益激烈,而比拼的关键点在于eCPM,即每一千次展示可以获得的广告收入,这是游戏商衡量变现所能获得的利润指标。因此,休闲游戏对投放广告创意素材方面的要求更高,需要保质、保量且渠道精准、贴合用户。

用户需求为本,长线运营为佳

市场格局被休闲游戏打破之后,反推一些重度游戏厂商也开始考虑加入赛道,比如电魂网络、雷霆网络、多益网络、三七互娱等。相比单纯经营休闲游戏的商家而言,这种综合类的游戏企业更注重在深耕用户需求基础上的长线发展。这也为轻量型休闲游戏商带来参考价值。

在休闲游戏的上线阶段、规模化推广阶段和留存阶段,根据不同玩家的心理需求而制定不同的营销策略和广告创意,以及在必要时设置特定的激励机制。展示型视频广告和可玩广告多用于引入初期和中期,引导玩家在短时间内体验游戏的趣味性和操作性;而在后期的留存阶段,则多采用激励视频广告和为中重度游戏引流的方式继续深挖用户价值。

据数据统计,5月份超休闲游戏包揽iOS全球游戏下载榜前十,DAU为业内平均水平3.5倍,会话数是其他游戏5倍。虽然休闲游戏总体下载安装量让人欣慰,但从非自然安装量上看仍低于中重度游戏。据AppsFlyer《2019年上半年全球移动游戏市场数据报告》中显示,休闲游戏、中重度游戏在Q2期间的非自然安装量分别为38%和54%。换句话说,厂商在休闲游戏的买量推广方面还是下手轻了。

致力于为企业增长赋能的ZingFront(智线)从行业数据上看,提高广告触达率和用户留存率仍是休闲游戏营销的重点和难点。前瞻产业研究院显示,国内2019年1-6月份休闲类游戏的30日用户留存率保持在10%的水平左右,在未来还有较大的发展空间,如果30日用户留存率能达到20%,那么游戏开发者能够获得较为理想的收益。